つみたてNISAとは、

投資で得た利益を非課税で受け取ることができる制度です。

年間最大40万円を最長21年間、利回り5%で運用した場合、

最終的に2000万円以上の資産を築くことができます。

はやく始めるほど多くの資産を築けるので、

なるべくはやくつみたてNISAを始めましょう。

老後資金の準備につみたてNISAは有効です。

つみたてNISAは、「老後資金は自分で用意してね」

という国からのメッセージです。

年金に頼らない老後生活のためにも、

なるべくはやくつみたてNISAを始めましょう。

つみたてNISAとは

つみたてNISAとは、2018年からはじまった少額投資非課税制度のことです。

投資で得た利益を非課税で受け取ることができる制度です。

通常、投資で得た利益には20.315%の税金がかかりますが、

つみたてNISAを利用すると非課税で受け取ることができます。

つみたてNISAの場合、投資上限額は年間40万円で、

非課税期間は最長20年間です。

2037年までの時限措置でしたが、

税制改正で2042年まで延長されることになりました。

投資を始めた年から20年も非課税の恩恵を受けることができるので、

長期でじっくり運用することができます。

つみたてNISAのポイントを押さえておきましょう。

つみたてNISAを2022年から始めた場合、

最長で2042年までの21年間を積み立てて、

その後21年間かけて利益を受け取ることができます。

時間をかければ複利の力でより大きく資産を育てることができるのね。

一般的にそういわれているけど、

利益確定のタイミングで株価が暴落している可能性はあるよ。

だけど21年間かけて利益を受け取ることができるのでリスク分散できるんだ。

なんだか気の長くなる話だなー

つみたてNISAのメリット

20年間運用益が非課税になる

つみたてNISA口座は、年間40万円まで投資ができます。

最長20年間にわたり、得られる利益を非課税にできます。

投資できる期間は2042年までです。

2022年から積立投資をする場合、最長で2042年までの21年間、

最大840万円の投資に対する利益が非課税になります。

投資の利益をそっくりそのまま自分のものにできるんだね。

いつでも引出しできる

つみたてNISAは、積み立てた投資信託をいつでも換金して引出すことができます。

長期投資が前提の制度ですが、引出し制限は設定されていません。

教育資金が必要になるなど、自身のタイミングで投資信託を換金して引出すことができます。

つみたてNISAはなるべく長期間運用するのがおすすめですが、

いざとなったらすぐに引き出せます。

つみたてNISAのデメリット

限られた投資信託にしか投資できない

つみたてNISAで投資できる商品は、金融庁により「長期の積立・分散投資に適した一定の投資信託」と定められています。

次の要件をすべて満たす投資信託のみに投資することができます。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

金融庁お墨付きの投資信託にしか投資することができませんが、

それだけ評価の高い金融商品だと思えばむしろメリットかもしれません。

損したときに損益通算できない

例えば、投資商品①で100万円の運用益が出たとします。

一方投資商品②で100万円の損失が出たと仮定します。

この場合、通常であれ利益と損失が相殺され、運用利益はゼロという扱いになります。

しかし、NISA口座の場合、運用利益を相殺することができません。

100万円の損失が出ている投資商品②がNISA口座の場合、

投資商品①の運用益の100万円はそのまま利益として計上されてしまいます。

そのため、実際には利益を得ていないにも関わらず、100万円に対して20.315%の税金がかかります。

損失が出た場合、

他の投資商品と損益通算できなのはデメリットですね。

損したときに繰越控除できない

通常の口座であれば、損失を3年間繰り越すことができますが、

つみたてNISAは繰越控除ができません。

例えば、前年に100万円の損失が出ていた場合、

もし翌年に100万円の利益が出た場合前年の損失と相殺し、

利益をゼロに計上することができるため税金がかかりませんが、

つみたてNISAは繰越控除ができません。

損失が出た場合、

損失を翌年に繰り越せないのはデメリットですね。

運用益のシミュレーション

投資の運用益が非課税になるつみたてNISAですが、非課税にできる投資金額(投資枠)の上限は、

年間40万円までと決められています。

つみたてNISAで毎月積み立てる場合、40万円÷12カ月で3万3333円となるので、

毎月3万3333円まで積み立てられることになります。

いくつかのパターンで毎月3万3333円積み立てた場合の、

運用益をシミュレーションしてみましょう。

銀行に普通預金で預けた場合と、

つみたてNISAで運用した場合をシミュレーションしてみましょう。

銀行預金で貯蓄した場合

銀行預金は元本保証があるのでリスクなく貯蓄できます。

しかし超低金利時代の今、メガバンクにお金を預けていても、

0.001%しか利息を受け取ることができません。

40万円を銀行に預金しても、1年間で4円しか利息がもらえません。

それどころか、インフレになるとお金自体の価値が下がり、

金額は変わらなくても実質的には損をしてしまいます。

月額3万3333円を、普通預金(金利0.001%)で20年間積立預金した場合に

最終的に貯まるお金を計算してみましょう。

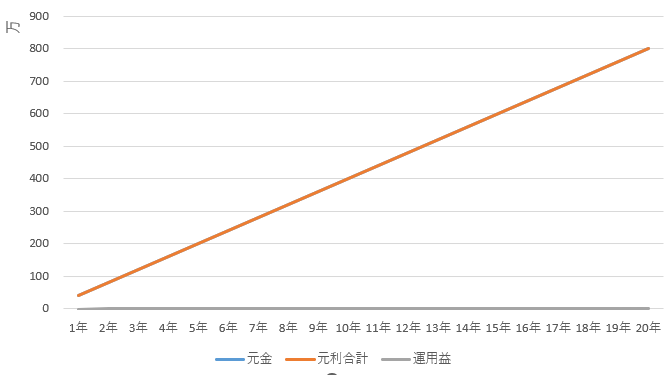

次表に示す通り、積立総額799万千9920円、利息はたったの804円です。

20年間で千円にも満たない利息が付くだけなのでお金はほとんど増えません。

実際には利息に20%程度課税されるため、さらに受け取れる利息は少なくなります。

| 年数 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|

| 1年 | 399,996 | 0 | 399,996 |

| 2年 | 799,992 | 6 | 799,998 |

| 3年 | 1,199,988 | 18 | 1,200,006 |

| 4年 | 1,599,984 | 30 | 1,600,014 |

| 5年 | 1,999,980 | 49 | 2,000,029 |

| 6年 | 2,399,976 | 73 | 2,400,049 |

| 7年 | 2,799,972 | 97 | 2,800,069 |

| 8年 | 3,199,968 | 128 | 3,200,096 |

| 9年 | 3,599,964 | 164 | 3,600,128 |

| 10年 | 3,999,960 | 200 | 4,000,160 |

| 11年 | 4,399,956 | 243 | 4,400,199 |

| 12年 | 4,799,952 | 291 | 4,800,243 |

| 13年 | 5,199,948 | 339 | 5,200,287 |

| 14年 | 5,599,944 | 394 | 5,600,338 |

| 15年 | 5,999,940 | 454 | 6,000,394 |

| 16年 | 6,399,936 | 514 | 6,400,450 |

| 17年 | 6,799,932 | 581 | 6,800,513 |

| 18年 | 7,199,928 | 653 | 7,200,581 |

| 19年 | 7,599,924 | 725 | 7,600,649 |

| 20年 | 7,999,920 | 804 | 8,000,724 |

20年間で利息が800円つくだけっていうのはきびしいね。

800円は少ないわね。

800円・・・

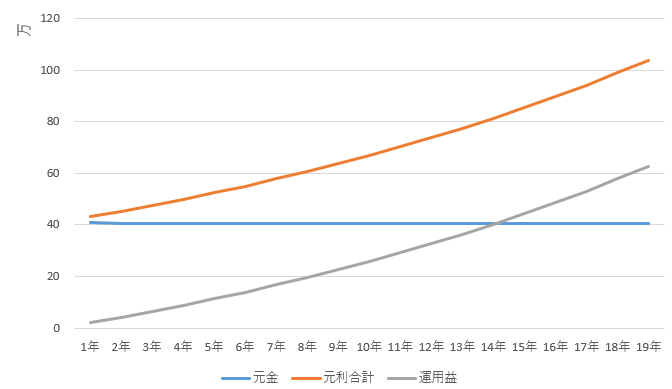

つみたてNISAで5%運用した場合

月額3万3333円をつみたてNISAで運用した場合を考えてみましょう。

利回りを5%と仮定して20年間積立投資した場合の最終的に貯まるお金を計算してみましょう。

まずは、月額3万3333円を12か月(1年間)、

つみたてNISAで利回り5%で投資した場合に増えるお金を計算しましょう。

次表に示す通り、1年間運用すると1万996円利益が出るため、

元金と合計すると41万992円になります。

| 月数 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|

| 1 | 33,333 | 138 | 33,471 |

| 2 | 66,666 | 416 | 67,082 |

| 3 | 99,999 | 834 | 100,833 |

| 4 | 133,332 | 1,393 | 134,725 |

| 5 | 166,665 | 2,093 | 168,758 |

| 6 | 199,998 | 2,935 | 202,933 |

| 7 | 233,331 | 3,919 | 237,250 |

| 8 | 266,664 | 5,046 | 271,710 |

| 9 | 299,997 | 6,317 | 306,314 |

| 10 | 333,330 | 7,732 | 341,062 |

| 11 | 366,663 | 9,291 | 375,954 |

| 12 | 399,996 | 10,996 | 410,992 |

33,333円を1年間積み立てると、

利益込みで410,992円になるんだ。

次に、つみたてNISAの非課税期間は20年間なので、

41万992円を、残りの19年間非課税運用した場合に増えるお金を計算しましょう。

次表に示す通り、19年間運用すると62万7714円利息がつくため、

元金と合計すると103万8706円となります。

| 年数 | 運用益 | 元利合計 |

|---|---|---|

| 1年 | 20,623 | 431,615 |

| 2年 | 42,204 | 453,196 |

| 3年 | 64,858 | 475,850 |

| 4年 | 88,645 | 499,637 |

| 5年 | 113,625 | 524,617 |

| 6年 | 139,858 | 550,850 |

| 7年 | 167,404 | 578,396 |

| 8年 | 196,324 | 607,316 |

| 9年 | 226,690 | 637,682 |

| 10年 | 258,574 | 669,566 |

| 11年 | 292,049 | 703,041 |

| 12年 | 327,199 | 738,191 |

| 13年 | 364,108 | 775,100 |

| 14年 | 402,861 | 813,853 |

| 15年 | 443,554 | 854,546 |

| 16年 | 486,283 | 897,275 |

| 17年 | 531,145 | 942,137 |

| 18年 | 578,249 | 989,241 |

| 19年 | 627,714 | 1,038,706 |

410,992円を19年間利回り5%で運用すると、

1,038,706円になるんだ。

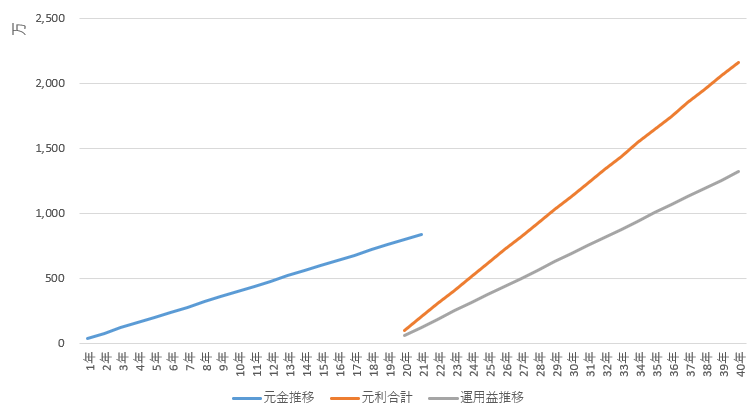

これと同じことを21年間(21回)繰り返すのね。

つみたてNISAの、期間は2042年までなので、

2022年からつみたてNISAを始める場合、

最大21年間つみたてNISAで非課税運用することができます。

21年間非課税運用した場合に増えるお金は下記のとおりです。

元本:399,996円 × 21年分 = 8,399,916円

元利合計:1,038,706円 × 21年分 = 21,812,826円

元金と合計すると2000万円以上の金額になります。

銀行預金の場合は千円程度しかお金が増えないのに対し、

つみたてNISAで投資し、利回り5%で運用できた場合は、

1300万円以上のお金を増やすことができます。

これはあくまで利回り5%で運用できた場合のシミュレーションです。

投資に絶対はなく、元本割れのリスクがあるのも事実です。

必ず余裕資産で投資をするようにしましょう。

まとめ

- つみたてNISAは投資利益を非課税で受け取ることができる

- 銀行預金で貯蓄した場合、元本は保証されるがほとんど増えない

- つみたてNISAで運用した場合、元本は保証されないが大きく資産を増やせる可能性がある

- つみたてNISAは老後資金の準備に有効

つみたてNISAをなるべく早く始めて、

長期間運用するのがおすすめです。

将来年金だけじゃ心配だから、

老後の資金を準備するのは大事なことね。

みんな応援してるよ~

コメント