日本人の多くの割合の方が医療保険に加入しています。

わたしも医療保険に加入していました。

医療保険に100万円以上のお金を支払ってきました。

しかし、医療保険は本当に必要でしょうか?

私の答えは「貯金があれば必要ない」です。

保険会社ではなく、自分の資産形成のためにお金を使いましょう。

自分の医療保険の保障内容を確認しよう

医療保険に加入している人は多いですが、

保障内容を正確に把握している人は少ないのではないでしょうか。

保険会社や加入しているプランによって保障内容は変わります。

自分の加入している医療保険の保障内容を確認しましょう。

自分の医療保険の保障内容を把握することは大事なことです。

私が以前加入していた医療保険の保険料と保障内容です。

保険料:月約6,000円(年間約13万2、000円)

| 保障 | 給付金 |

|---|---|

| 入院給付金 | 1日1万円(最大60日60万円) |

| 通院給付金 | 1日6,000円(最大30日18万円) |

| 手術給付金 | 10万円 |

| 先進医療給付金 | 最大2,000万円 |

すべての給付金を合わせても、一度の入院でもらえる給付金は10万円~88万円程度です。

医療保険に入っていれば安心と思われるかもしれませんが、

意外にもらえる給付金は少ないのです。

私の加入していた医療保険では、

10日程度の入院だと20万円しかもらえません。

医療保険って加入していたら安心なイメージがあるけど、

あんまり給付金をもらえないのね。

医療保険の保障が、「病気になっても病気が治ること」であれば

私も喜んで医療保険に加入します。

しかし実際の保障は、保険金がある程度もらえるだけなんです。

病気が治る保障があればいいのにね~

先進医療特約の必要性

先進医療特約が付いていれば、

高額療養費制度対象にならない治療費が保障されます。

先進医療特約の必要性について検討してみましょう。

先進医療特約って必要かな?

先進医療とは

先進医療というと「すごく高度な医療」というイメージを持つ方もいるかと思いますが、

実施は「効果が実証されていない検証中の医療」のことです。

効果が実証されていないため保険対象外なのであって、

その効果が実証されれば保険対象となり、後述する高額療養費制度の対象になります。

先進医療というのは、

効果が実証されていない検証中の医療のことなんだね。

先進医療を受けた患者数

先進医療を受けるか受けないかは患者が選択できます。

先進医療にかかる費用が全額自己負担であることから、

利用する人はそれほど多くないようです。

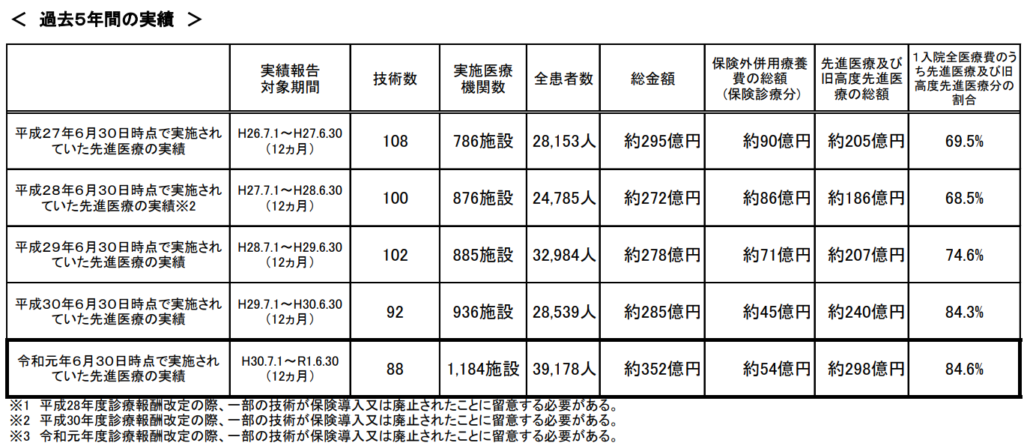

次表の通り、2018年7月~2019年6月の一年間で

先進医療の治療を受けた人は、全国で3万9178人です。

(厚生労働省「令和元年度先進医療技術の実績報告等について」より)。

これは日本全人口1億2580万人の「0.03%」程です。

先進医療を受ける確率が低いのですから、

先進医療特約のためだけに医療保険に加入する必要はないと思います。

先進医療の治療を受けた人は0.3%しかいないんです。

万が一の時に備えて先進医療特約だけに入れればいいけど、

特約なので主契約部分と合わせて契約する必要があるのね。

先進医療費

先進医療の治療費はどんな治療を受けるかにより変動します。

高額な治療もありますが、必ずしも高額になるとは限りません。

2018年7月~2019年6月の一年間で

先進医療の治療を受けた人は、全国で3万9178人です。

保険診療外の医療費総額約が298億円となっているので、

単純計算で、一人当たり約76万円の自己負担額です。

先進医療を受けることになっても、

これくらいの額ならしっかり貯蓄をしていれば問題なさそうですね。

先進医療のすべてが、

数百万もの医療費がかかるわけじゃないんだ。

ぜんぶが高額なわけじゃないんだね~

必要な医療費は月8万円程度

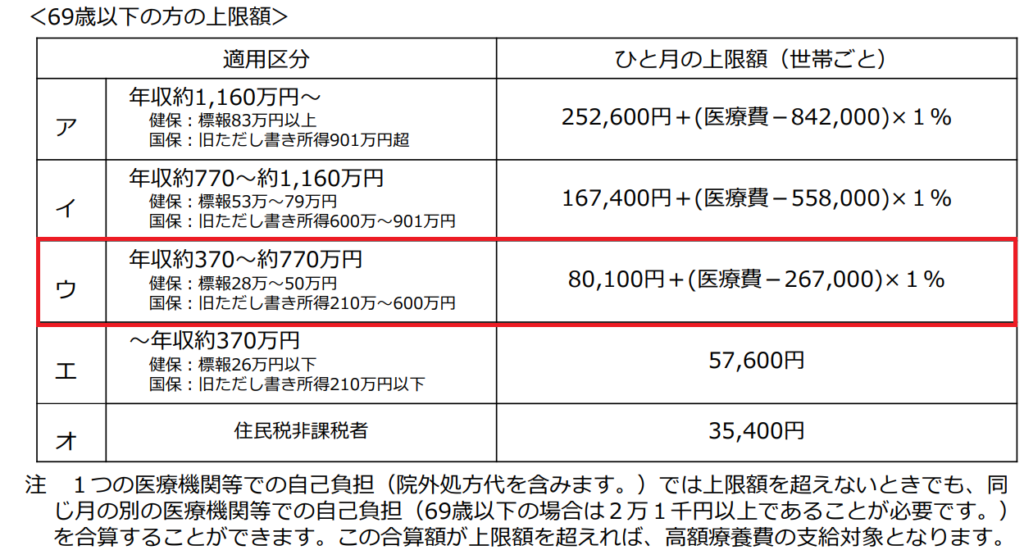

健康保険に加入していれば、高額療養費制度を利用できます。

高額療養費制度とは、

健康保険対象の治療で自己負担限度額以上の医療費を支払ったときに、払い戻しが受けられる制度です。

※差額ベッド代等は払い戻しの対象とならないため注意

怪我や病気で入院するときのために、実際に支払う自己負担限度額を把握しておきましょう。

次表の通り、日本人の平均的な年収400万円の場合の自己負担額上限は月約8万円強となります。

加入している健康保険組合によっては、

さらに低く自己負担上限額が設定されていることがあります。

私が加入している健康保険組合の自己負担上限額は2万円です。

交通費や準備費用などを考慮して、

月に必要な医療費は10万円ほどと考えればよいと思います。

個室を希望する場合は、別途差額ベッド代が必要になりますが、

大部屋を希望すれば差額ベッド代を支払う必要はありません。

大部屋の空きがないからとか、医療上どうしても個室にする必要があるからなど、

病院側の都合で個室が必要な場合は、差額ベッド代を支払う必要はありません。

差額ベッド代の同意書にサインをすると、差額ベッド代を支払う必要があります。

差額ベッド代の同意書にはサインをしないようにしましょう。

しれっと必要書類の中に入っていることもあるようなので気を付けてください。

病院側も差額ベッド代とかで利益を出したいのね。。

傷病手当金が支給される

健康保険の被保険者が病気やケガにより働くことができず、

会社から十分な報酬を得ることができない場合は傷病手当金を受給できます。

支給要件

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

支給期間

支給を開始した日から通算して1年6ヵ月

1日あたりの支給額

直近12カ月の標準報酬月額を平均した額÷30日×2÷3

病気やけがで働けなくなった場合、

給料の3分の2の傷病手当金が1年6ヵ月間支給されるので安心です。

健康保険の保障は手厚いわね。

必要な生活費、医療費を貯蓄しよう

「公益財団法人生命保険文化センター」の調査によると、

平均入院日数は10〜20日程度のようです。

少し多めに見積もって、3か月分の生活費と医療費を貯蓄しましょう。

生活費が月30万円、医療費が10万円なら120万円貯蓄しましょう。

医療保険でもらえる給付金以上の金額を貯蓄できれば、

医療保険を解約しても問題ないと思います。

少なくない金額だけど、

固定費の削減は収入の増加につながるから頑張らないとね。

保険料分を投資に回そう

医療保険を解約したら、保険料をそっくりそのまま投資に回しましょう。

毎月6、000円をつみたてNISA(非課税)で年利5%で運用した場合のシミュレーションです。

実際は20年間ずっと年利5%を継続することはありません。

あくまで1例として考えてください。

元金:1,440,000円

利益:1,036,280円

元利合計:2,476,280円(71.96%)

| 年数 | 元金 | 利益 | 元利合計 | 実質利率 |

|---|---|---|---|---|

| 1年 | 72,000 | 1,974 | 73,974 | 2.74% |

| 2年 | 144,000 | 7,734 | 151,734 | 5.37% |

| 3年 | 216,000 | 17,470 | 233,470 | 8.09% |

| 4年 | 288,000 | 31,388 | 319,388 | 10.90% |

| 5年 | 360,000 | 49,705 | 409,705 | 13.81% |

| 6年 | 432,000 | 72,640 | 504,640 | 16.82% |

| 7年 | 504,000 | 100,431 | 604,431 | 19.93% |

| 8年 | 576,000 | 133,329 | 709,329 | 23.15% |

| 9年 | 648,000 | 171,593 | 819,593 | 26.48% |

| 10年 | 720,000 | 215,498 | 935,498 | 29.93% |

| 11年 | 792,000 | 265,334 | 1,057,334 | 33.50% |

| 12年 | 864,000 | 321,404 | 1,185,404 | 37.20% |

| 13年 | 936,000 | 384,026 | 1,320,026 | 41.03% |

| 14年 | 1,008,000 | 453,536 | 1,461,536 | 44.99% |

| 15年 | 1,080,000 | 530,284 | 1,610,284 | 49.10% |

| 16年 | 1,152,000 | 614,645 | 1,766,645 | 53.36% |

| 17年 | 1,224,000 | 707,005 | 1,931,005 | 57.76% |

| 18年 | 1,296,000 | 807,773 | 2,103,773 | 62.33% |

| 19年 | 1,368,000 | 917,379 | 2,285,379 | 67.06% |

| 20年 | 1,440,000 | 1,036,280 | 2,476,280 | 71.96% |

20年後、掛け捨てで医療保険に入っていては何も残りませんが、

保険料をつみたてNISAで非課税運用した場合、2,476,280円もの資産を築くことができます。

自分の貴重なお金だから、保険会社の利益のためではなく、

自分の資産形成のためにつかったほうが全然いいですね!

将来このお金があるのとないのとでは全然違うわね。

まとめ

- 医療保険の保障は意外に少ない

- 一般的な医療費の自己負担上限額は月約10万円程度

- 先進医療を受ける確率は0.03%程度

- 3か月分の生活費と医療費を貯蓄できれば医療保険は必要ない

- 保険料を投資に回せば将来大きな資産を築ける

医療保険に加入し続けるのはもったいないです。

まずは医療保険を解約できるくらい貯蓄し、

十分に貯蓄ができたら保険料を投資に回しましょう。

我が家も現在は掛け捨ての収入保障保険と

火災保険、自動車保険にしか入っていないわ。

みんな応援してるよ~

コメント